Bukti Transaksi

May 30, 2012 at 5:40 pm 33 comments

Macam-Macam Bukti Transaksi

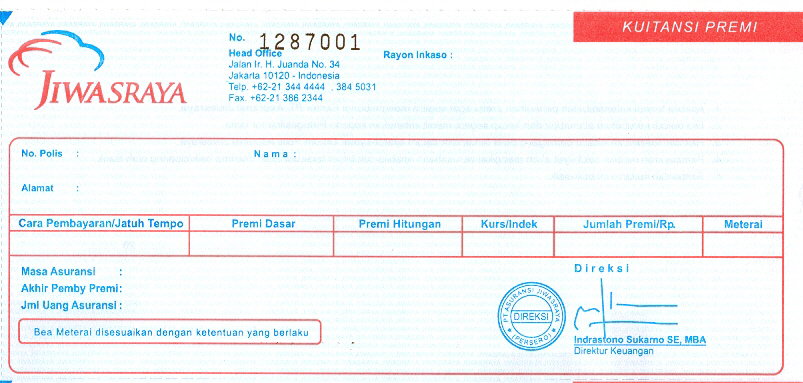

Kuitansi

Kuitansi adalah tanda bukti terjadinya pembayaran yang ditandatangani oleh pihak penerima uang. Kuitansi harus dibubuhi materai pada jumlah tertentu sesuai dengan peratuaran yang berlaku. Lembar asli diserahkan kepada pihak yang membayar, sedangkan tembusan atau bagian sus/potongannya disimpan pihak penerima.

Nota Kontan

Nota kontan adalah tanda bukti pembelian barang secara tunai yang dibuat oleh penjual dan diberikan kepada pembeli. Nota kontan dibuat minimum rangkap dua. Aslinya diserahkan kepada pihak pembeli dan tembusannya disimpan pihak penjual untuk bukti transaksi.

Faktur

Faktur adalah perhitungan jual beli secara kredit yang dibuat oleh penjual. Faktur asli diberikan kepada pembeli sebagai bukti pembelian kredit. Sedangkan tembusannya atau copy-nya disimpan penjual sebagai bukti penjualan kredit.

Nota Kredit

Nota Kredit adalah surat bukti terjadinya pengurangan piutang usaha karena adanya pengembalian barang dagangan atau penurunan harga karena terjadinya kerusakan atau ketidak sesuaian kualitas barang yang dikirim dengan yang dipesan. Nota kredit dibuat dan ditandatangani oleh penjual. Arti nota kredit adalah penjual mengkredit (mengurangi) piutang usaha yang akan ditagih ke pembeli. Lembar asli diberikan kepada pembeli, sedangkan tembusannya/copy-nya disimpan penjual.

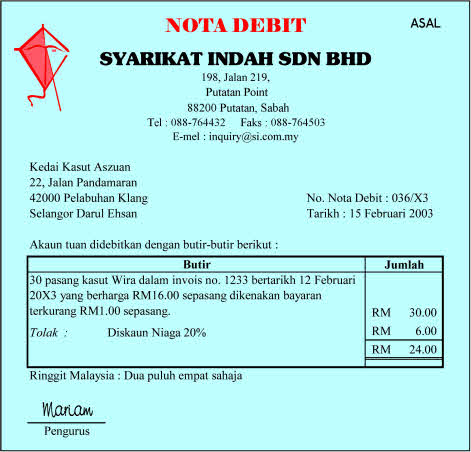

Nota Debit

Nota debit adalah surat bukti terjadinya pengurangan utang usaha karena adanya pengembalian barang dagangan atau penurunan harga yang dibuat oleh pihak pembeli. Arti nota debit adalah mendebit (mengurangi) utang usaha pembeli yang harus dilunasi.

Lembar asli dikirimkan oleh pembeli kepada penjual bersamaan pengiriman kembali barang yang dibeli, sedangkan tembusannya/copy-nya disimpan oleh pembeli sebagai arsip dan bukti pencatatan.

Cek

Cek adalah surat perintah dari pemegang rekening giro (penyimpan dana) kepada banknya supaya mengeluarkan sejumlah uang untuk diberikan kepada pembawa cek/pihak penerima pembayaran, sedangkan pihak yang melakukan pembayaran menyimpan sus/potongannya.

Cek sebenarnya bukan surat bukti melainkan alat pembayaran. Oleh karena itu, pengeluaran cek harus disertai penerimaan kuitansi.

Bilyet Giro

Bilyet Giro adalah alat pembayaran kepada pihak lain dengan cara memindahkan saldo rekening bank pihak yang membayar kepada rekening pihak yang menerima. Seperti halnya cek, bilyet giro dibuat oleh pihak pembayar. Pihak penerima bayaran menerima lembar bilyet giro, sedangkan pihak pembayar menyimpan sus/potongannya yang harus disertai penerimaan kuitansi.

Memo

Memo adalah bukti transaksi yang dibuat oleh pimpinan perusahaan untuk bagian-bagian lain di perusahaan tersebut yang berisi perintah pencatatan suatu kejadian.

Entry filed under: Uncategorized.

33 Comments Add your own

Leave a reply to Faridatul Aulia Cancel reply

Trackback this post | Subscribe to the comments via RSS Feed

1. Ade Rusdiansyah | June 9, 2012 at 4:44 am

Ade Rusdiansyah | June 9, 2012 at 4:44 am

Good Posting… 🙂

2. R Aulia | June 12, 2012 at 2:37 am

R Aulia | June 12, 2012 at 2:37 am

thank you ^_^

3. acenghermawan | June 28, 2012 at 2:08 am

acenghermawan | June 28, 2012 at 2:08 am

ibu lulusan apaan ,,

4. Faridatul Aulia | July 15, 2012 at 3:59 am

Faridatul Aulia | July 15, 2012 at 3:59 am

lulusan smk jurusan akuntansi, same with you brother ^_^

5. Happy | August 6, 2012 at 8:33 am

Happy | August 6, 2012 at 8:33 am

hehehehehe,…makasihhhh atas infonya… ^_^

6. Faridatul Aulia | August 6, 2012 at 11:12 pm

Faridatul Aulia | August 6, 2012 at 11:12 pm

sama-sama ^_^

semoga bermanfaat….

7. Veen Veen | September 25, 2012 at 11:34 pm

Veen Veen | September 25, 2012 at 11:34 pm

bisa gak ngasih contoh lain selain yg ini ????

8. Andre As Eventhe | October 3, 2012 at 12:06 pm

Andre As Eventhe | October 3, 2012 at 12:06 pm

makasi 😀

9. Faridatul Aulia | October 3, 2012 at 12:10 pm

Faridatul Aulia | October 3, 2012 at 12:10 pm

sama-sama 🙂

10. bunga | October 3, 2012 at 1:26 pm

bunga | October 3, 2012 at 1:26 pm

ada contoh soal cek gak ka?

11. Faridatul Aulia | October 3, 2012 at 1:44 pm

Faridatul Aulia | October 3, 2012 at 1:44 pm

contoh gimana?

gambarnya atau penjelasan mendetailnya?

12. nuri | November 21, 2012 at 6:08 am

nuri | November 21, 2012 at 6:08 am

makasih infonya

13. Faridatul Aulia | December 3, 2012 at 2:02 am

Faridatul Aulia | December 3, 2012 at 2:02 am

sama-sama, semoga bermanfaat ^_^

14. Nurul Fibula (@laabhul) | December 19, 2012 at 10:06 am

Nurul Fibula (@laabhul) | December 19, 2012 at 10:06 am

makasih banyak ibuuuu sangat bermanfaat buat tugas akuntansi saya hehehe saya copy ya ^0^

15. Faridatul Aulia | December 20, 2012 at 2:31 am

Faridatul Aulia | December 20, 2012 at 2:31 am

iya sama-sama ^_^

senang bisa bermanfaat 🙂

16. Mia Rahmawati | January 20, 2013 at 3:29 pm

Mia Rahmawati | January 20, 2013 at 3:29 pm

Makasih banyak buat informasinya Bu 🙂

Sangat bermanfaat 😀

17. hafiz | February 3, 2013 at 3:41 am

hafiz | February 3, 2013 at 3:41 am

kaka makasih ya

18. Faridatul Aulia | February 18, 2013 at 9:09 am

Faridatul Aulia | February 18, 2013 at 9:09 am

sama-sama 🙂

19. Dewi | February 19, 2013 at 12:08 am

Dewi | February 19, 2013 at 12:08 am

thank you min.

20. stefen | March 2, 2013 at 11:14 am

stefen | March 2, 2013 at 11:14 am

biasanya di transaksi nyata kok nota penjualan yang asli disimpan pemilik barang dan salinan diberikan ke pembeli , dan penagihan dengan cara memberikan nota yang asli , apakah benar ? saya jadi binggung

21. Faridatul Aulia | March 2, 2013 at 11:29 am

Faridatul Aulia | March 2, 2013 at 11:29 am

ilmu saya juga masih terbatas mohon maaf jika jawabannya belum memuaskan dan semoga ga puas sehingga tetap semangat untuk mencari tau dan memperdalam ilmu, dari cerita bang stefen saya mengambil kesimpulan karena itu transaksi secara kredit jadi diberikan salinan notanya kepada pembeli. saya juga pernah mengalami hal serupa saat saya mencetak beberapa sertifikat di percetakan. karena sertifikatnya tidak langsung jadi maka saya membayar uang muka terlebih dahulu dan diberikan salinan nota yang kemudian akan saya tukar setelah sertifikatnya jadi dan melunasi semua tagihan. setelah itu saya diberi nota yang asli. pada praktiknya memang tidak melulu sama dengan teori yang ada dibuku.

22. stefen | March 4, 2013 at 8:13 am

stefen | March 4, 2013 at 8:13 am

iya betul bu , yang saya maksud kalo orang nya masi nge bon , , sekarang jadi udah jelas , terimakasih bu ^^

23. dika | May 25, 2013 at 12:04 am

dika | May 25, 2013 at 12:04 am

nota kontannya lucu, saya copy ya? tks

24. dina afiffah | September 4, 2013 at 10:09 am

dina afiffah | September 4, 2013 at 10:09 am

terima kasih atas info nya 🙂

25. 'ttry Adjjah | September 6, 2013 at 7:51 am

'ttry Adjjah | September 6, 2013 at 7:51 am

trimakasih kaka sangat membantu 🙂

26. Analis Instrumen Perbankan | September 20, 2013 at 2:19 pm

Analis Instrumen Perbankan | September 20, 2013 at 2:19 pm

Share yg menarik dan bermanfaat utk blog saya. Trims ya…:)

27. Sity Aisyah | October 2, 2013 at 4:25 pm

Sity Aisyah | October 2, 2013 at 4:25 pm

Makasih yaa 🙂 ngebantu banget, buat aku ngerjain pr sak 😉 makasih banyaak 😉

28. Jogja Outdoor | October 1, 2014 at 11:03 pm

Jogja Outdoor | October 1, 2014 at 11:03 pm

ilmu bermanfaat,,,

29. cintia antar thika | October 7, 2014 at 7:25 am

cintia antar thika | October 7, 2014 at 7:25 am

hmmmmmmmmmmmz

30. rahmat silalahi (@RizkyRahmat34) | October 8, 2014 at 5:02 am

rahmat silalahi (@RizkyRahmat34) | October 8, 2014 at 5:02 am

ijin copas yo 🙂

31. Dwi juwitasari | November 11, 2014 at 1:38 pm

Dwi juwitasari | November 11, 2014 at 1:38 pm

Mksih atas infonnya:)

32. John | August 22, 2015 at 5:14 am

John | August 22, 2015 at 5:14 am

artikel menarik , Afra

33. ilyas | August 22, 2015 at 1:18 pm

ilyas | August 22, 2015 at 1:18 pm

terimaksasih atas infonya 🙂